Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan tulang punggung perekonomian nasional, menyumbang lebih dari 60% Produk Domestik Bruto (PDB) dan menciptakan 97% lapangan kerja di Indonesia pada tahun 2024. Namun, sektor ini, khususnya usaha mikro, seringkali menghadapi tantangan unik. Keterbatasan laporan keuangan formal, sensitivitas tinggi terhadap perubahan kondisi pasar lokal, serta minimnya agunan membuat UMKM rentan terhadap risiko pembiayaan. Bagaimana lembaga keuangan syariah, yang berlandaskan prinsip keadilan dan transparansi, menavigasi kompleksitas ini? Dalam riset berjudul "FINANCING RISK MANAGEMENT FOR THE MICRO BUSINESS UNIT OF BANK SYARIAH INDONESIA, PAREPARE BRANCH" yang dilakukan oleh I Nyoman Budiono dan tim peneliti dari IAIN Parepare, terungkap strategi komprehensif yang diterapkan Bank Syariah Indonesia (BSI) Kantor Cabang Parepare dalam mengelola risiko pembiayaan mikro. Studi ini menyoroti bagaimana bank syariah terbesar di Indonesia ini berupaya menjaga kesehatan asetnya sekaligus mendukung pertumbuhan UMKM di tingkat regional.

Membuka Akses Permodalan Syariah untuk UMKM

Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan tulang punggung perekonomian nasional. Namun, sektor ini, khususnya usaha mikro, seringkali menghadapi tantangan unik: keterbatasan laporan keuangan formal, sensitivitas tinggi terhadap kondisi pasar lokal, serta minimnya agunan. Perbankan syariah, dengan prinsip transparan, akuntabel, dan adil, menawarkan solusi pembiayaan.

BSI Cabang Parepare, hasil merger bank syariah besar, memiliki unit bisnis mikro yang menyalurkan pembiayaan mikro dan Kredit Usaha Rakyat (KUR) Syariah. Peran strategis ini datang dengan risiko. Karakteristik usaha mikro yang non-formal dan ketergantungan pada lingkungan lokal meningkatkan potensi gagal bayar. Oleh karena itu, manajemen risiko pembiayaan yang efektif menjadi krusial.

Proses Pembiayaan Mikro: Dari Pengajuan hingga Pencairan Dana

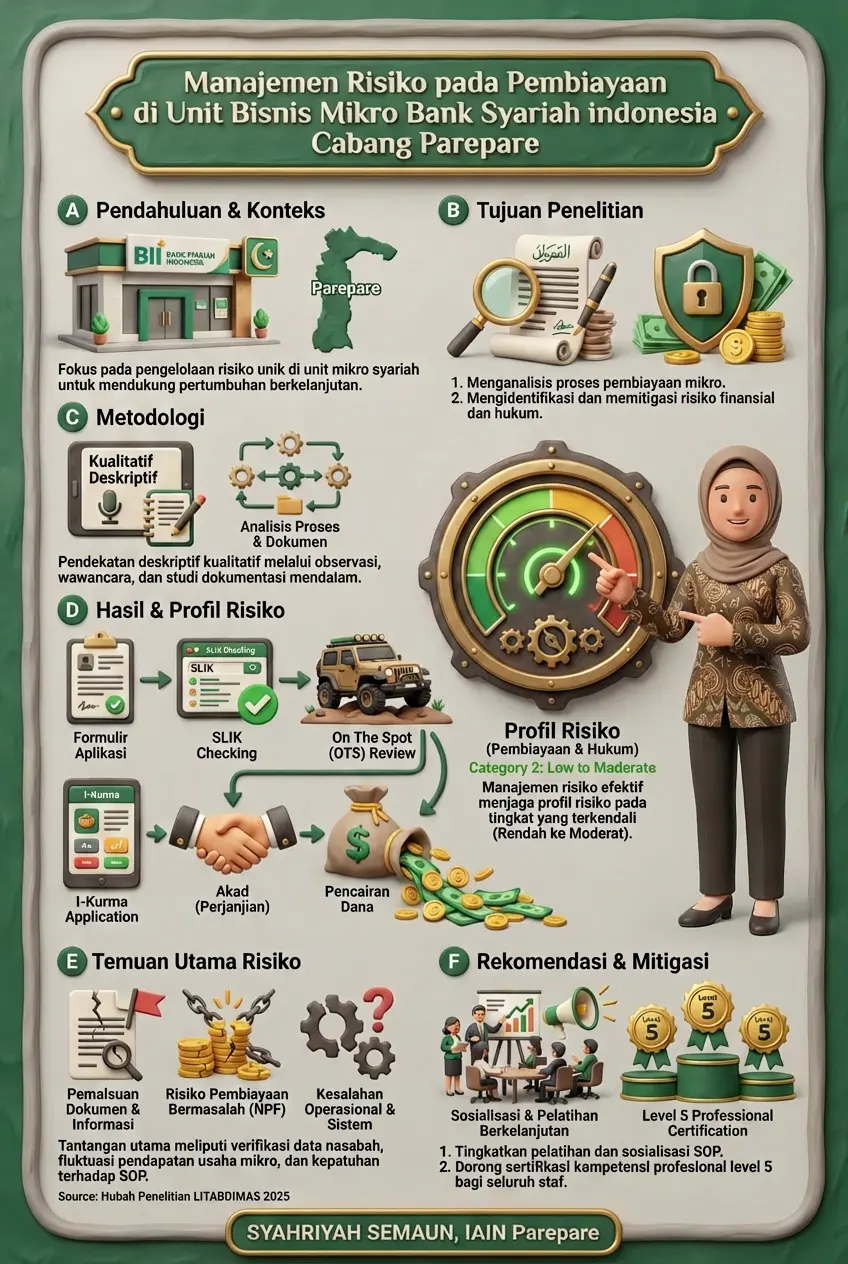

Proses pembiayaan mikro di BSI Parepare dimulai dengan pengajuan aplikasi tertulis oleh calon nasabah, dirancang secara menyeluruh untuk meminimalkan risiko. Anggi Anggraeni, seorang Micro Business Relationship (MBR) di BSI Parepare, menjelaskan persyaratan umum mencakup KTP, Kartu Keluarga (KK), NPWP, dan surat keterangan nikah. Ia menambahkan, "NPWP wajib jika pembiayaan di atas Rp 50 juta, dan agunan diperlukan untuk nasabah KUR Syariah di atas Rp 100 juta serta nasabah mikro komersial di atas Rp 25 juta."

Setelah dokumen lengkap, bank melakukan SLIK Checking (Sistem Layanan Informasi Keuangan) OJK. SLIK menganalisis riwayat pinjaman nasabah dari berbagai lembaga keuangan, menampilkan laporan kolektibilitas. Ismail Abdullah, Micro Relationship Manager Team Leader (MRMTL), menyatakan, "Jika tidak ada riwayat investasi, nasabah dapat memenuhi syarat untuk KUR. Namun, jika ada, kemungkinan tidak memenuhi syarat."

Tahap berikutnya adalah On The Spot (OTS) atau kunjungan lapangan langsung. Tim bank mendatangi lokasi usaha dan tempat tinggal nasabah untuk memverifikasi kondisi bisnis, karakter, kapasitas, modal, dan agunan. "Kami melakukan wawancara mendalam, menanyakan tentang usaha, bagaimana perkembangannya tiga bulan terakhir, dan apakah usaha itu benar miliknya," jelas Ismail. Pengecekan ke tetangga dan pemasok juga dilakukan.

Data dari OTS diinput ke aplikasi I-Kurma untuk menyusun proposal pembiayaan. Aplikasi ini mengintegrasikan data nasabah, hasil SLIK, hingga kondisi makro, dengan sistem scoring otomatis menghitung kemampuan membayar angsuran.

Proposal diajukan ke departemen analisis risiko untuk ditinjau. Departemen ini memverifikasi kelengkapan dokumen, validitas usaha, agunan, dan perhitungan pendapatan. Ismail menerangkan, "Departemen risiko bertugas memastikan nasabah benar-benar memiliki usaha dan dokumen asli." Temuan negatif, seperti bisnis fiktif, dilaporkan ke MRMTL sebagai bahan pertimbangan.

Keputusan pembiayaan diambil oleh Komite Pembiayaan (MBR, MRMTL, dan Branch Manager/BM). BM memiliki Batas Wewenang Memutus Pembiayaan (BWMP) hingga Rp 200 juta; di atas itu, keputusan beralih ke Area Leader. Setelah disetujui, marketing membuat surat penawaran (offering letter) yang berisi detail fasilitas pembiayaan. Nasabah diberi waktu tujuh hari untuk menyetujui.

Pengikatan pembiayaan, khususnya untuk KUR Syariah di atas Rp 100 juta dan Mikro Komersial beragunan di atas Rp 25 juta, dilakukan di hadapan notaris. Anggi menjelaskan, "Notaris, Branch Manager, MRMTL, dan MBR wajib hadir jika pembiayaan di atas Rp 100 juta." Untuk nominal di bawah ambang batas atau tanpa agunan, pengikatan bersifat privat.

Dana dicairkan langsung ke rekening nasabah untuk modal kerja, atau ke rekening vendor/pemasok untuk investasi. Ismail menegaskan, "Pencairan dana pembiayaan masuk langsung ke rekening nasabah 100% tanpa potongan biaya provisi atau administrasi."

Mengukur dan Mengendalikan Risiko Pembiayaan

Manajemen risiko pembiayaan di BSI Parepare adalah proses berkelanjutan. Tim peneliti menemukan profil risiko pembiayaan di BSI Parepare tergolong rendah ("Kategori 2"), dengan nilai Non-Performing Financing (NPF) mikro hanya 1,87%—jauh di bawah batas toleransi 2,5%. Angka ini menunjukkan kesehatan pembiayaan yang baik.

Identifikasi risiko berfokus pada penyebab gagal bayar. Ismail mengungkapkan, "Faktor penyebab pembiayaan bermasalah di unit mikro antara lain penyalahgunaan dana, penurunan pendapatan usaha, dan bencana alam." Anggi menambahkan, "Pinjaman nasabah sejak awal tidak sesuai peruntukan atau disalahgunakan." Hal ini menyoroti pentingnya ketelitian bank saat kunjungan lapangan.

Pengukuran risiko bertujuan menentukan kecukupan modal dan batas risiko. Ismail menyatakan, "Profil risiko secara inheren tergolong kategori Rendah berdasarkan kejadian penyebab pembiayaan bermasalah."

Pemantauan risiko dilakukan berkala. MBR mengunjungi nasabah bulanan, sementara MRMTL melakukan monitoring triwulanan. Anggi menjelaskan, "Kami melakukan kunjungan bulanan untuk memantau kelancaran usaha nasabah dan berkomunikasi secara teratur." Ismail menekankan, "Pemantauan mikrofinansial harus terus-menerus mengingat risikonya yang lebih besar."

Pengendalian risiko melibatkan upaya preventif (analisis kelayakan, SLIK, agunan) dan represif (penagihan, restrukturisasi). Untuk KUR mikro, jika nasabah NPF, klaim diajukan ke asuransi penjaminan yang menanggung 70% pokok dan margin. Untuk Mikro Komersial, proses serupa melalui penagihan dan restrukturisasi, namun tanpa jaminan asuransi kredit.

Komunikasi risiko melibatkan pelaporan internal ke kantor Area BSI Makassar dan eksternal ke OJK, BI, serta Dewan Pengawas Syariah (DPS). Anggi menyatakan, "Marketing membuat laporan wajib tentang pembiayaan Mikro KUR dan Mikro Komersial ke kantor Area BSI Makassar."

Masa Depan Pembiayaan Mikro Syariah: Rekomendasi untuk Ketahanan

Studi ini menunjukkan BSI Cabang Parepare telah menerapkan manajemen risiko pembiayaan mikro secara efektif. Namun, lingkungan UMKM yang dinamis menuntut adaptasi berkelanjutan.

Rekomendasi kebijakan menekankan pentingnya penyebarluasan kebijakan dan prosedur pencegahan risiko secara lebih masif kepada seluruh karyawan. Pemahaman mendalam mengenai karakteristik unik usaha mikro lokal, yang seringkali non-formal, memerlukan pendekatan fleksibel dan berbasis kepercayaan, bukan semata-mata agunan.

Peneliti juga menyarankan agar Branch Manager dan Micro Relationship Manager Team Leader (MRMTL) memiliki sertifikasi Manajemen Risiko hingga Level 5 dari Lembaga Sertifikasi Profesi Keuangan Syariah (LSPKS). Peningkatan kompetensi ini krusial untuk pengambilan keputusan yang lebih adaptif.

Penelitian mendatang dapat memperluas cakupan studi ke jenis risiko lain seperti pasar, operasional, dan likuiditas. Ini akan membantu ekosistem pembiayaan syariah berkembang lebih sehat dan memberikan dampak sosial-ekonomi signifikan.

Identitas Riset

Judul: FINANCING RISK MANAGEMENT FOR THE MICRO BUSINESS UNIT OF BANK SYARIAH INDONESIA, PAREPARE BRANCH

Peneliti: I Nyoman Budiono, Syahriayah Semaun, Andi Kiki Patmawati, Andi Dinul Islam Firdaus, Sri Sugiarti Salim, Nur Aisyah Sari S.

Institusi: IAIN Parepare

Tahun: 2025

Daftar Pustaka / Referensi

1. (BPS), BPS. (2024). Indonesian MSME Statistics 2024. BPS.